| 当前位置: 毅兴报告中心 > 最新资讯 |

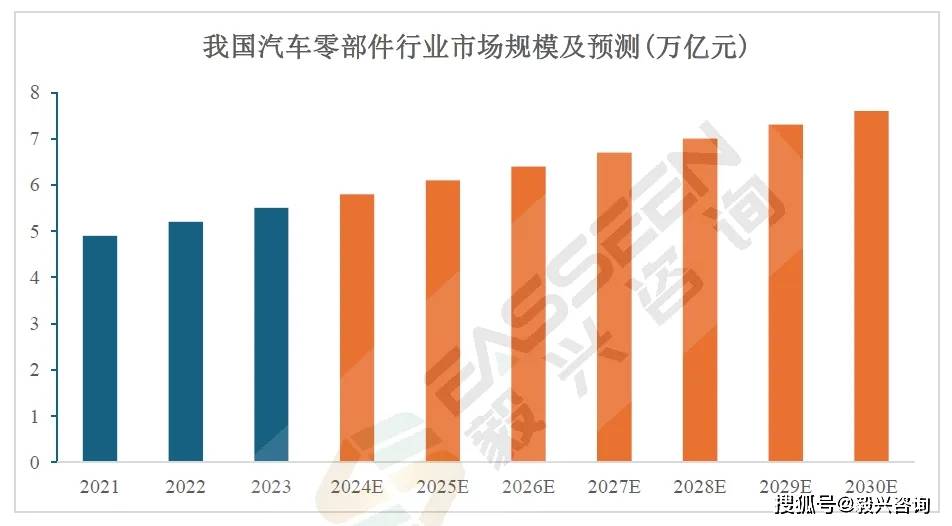

随着我国汽车工业的稳定发展和汽车消费市场的迅速扩张,我国汽车零部件行业也步入了快速发展阶段,预计2030年达到7.6万亿元日期:2024-12-20

产品简介

汽车结构功能件为汽车结构件和功能件,系汽车的主要组成构件,属于汽车生产所需的关键零部件。其中包括核心动力部件、操控与行驶部件、车身与内部设施、辅助系统这几个关键部分。

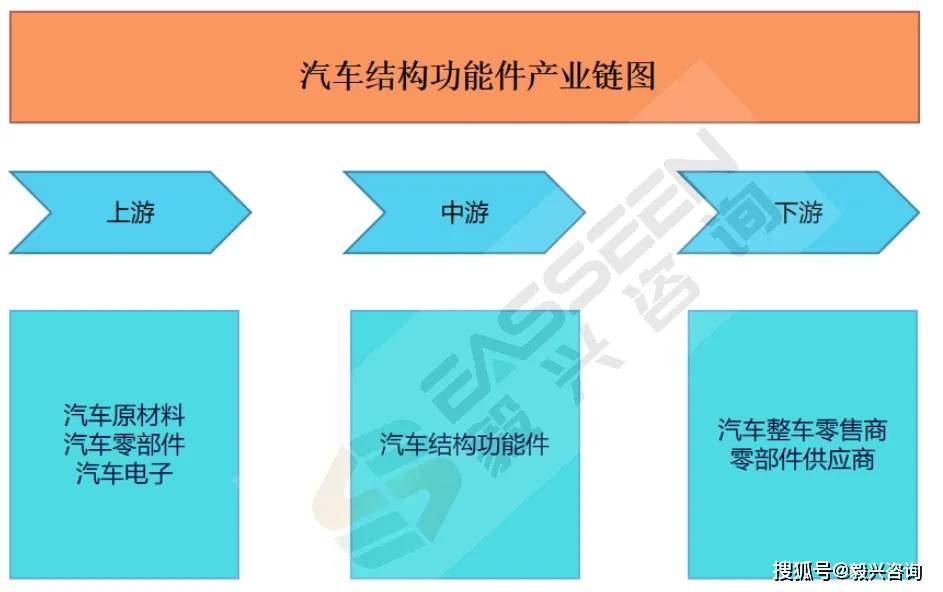

产业链

汽车结构功能件行业的主要产业链是汽车制造和汽车零部件供应。行业上游主要为汽车软硬件的研发与制造,包含汽车硬件与汽车电子两大领域,为中游的整车制造提供原材料及零部件,下游主要为汽车整车制造商及汽车零部件配套供应商。

市场规模

我国的汽车工业经过数十年的发展,目前已形成了较为完整的产业体系,成为我国国民经济的支柱产业之一。自2009年以来,我国汽车的产销量已连续多年位居全球首位。2023年我国汽车产销量分别为3016万辆、3009万辆,较上年分别同比增长11.62%、12.24%。2024年1-6月我国汽车产销量分别为1389万辆、1405万辆,较上年同期分别增长4.85%、6.10%。

来源:EASSEEN RESEARCH 根据毅兴产业研究院EASSEEN RESEARCH的统计数据,2012至2017年全球汽车产销量保持稳步增长。受世界经济周期性波动影响,全球汽车产销量自2018年开始出现下滑。2021年,随着全球经济呈现恢复性增长,全球汽车市场需求有所回升,2021年全球汽车产销量分别为8015万辆、8276万辆,较上年分别同比增长3.25%、5.06%。2022年全球汽车产量为8502万辆,较上年增长6.08%,全球汽车销量为8163万辆,较上年小幅下降1.37%。2023年全球汽车产销量分别为9355万辆、9272万辆,较上年分别同比增长10.03%、13.59%,增长迅速。

来源:EASSEEN RESEARCH 汽车结构功能件归属于汽车零部件产业。汽车零部件行业是汽车工业的基础和重要组成部分。目前,在汽车产业核心技术快速演进和供应链格局重塑的大背景下,我国汽车零配件行业稳步发展。根据毅兴产业研究院EASSEEN RESEARCH的统计及预测数据,2017年至2022年我国汽车零配件市场规模从3.7万亿元增长至5.4万亿元,预计2030年市场规模有望达到7.6万亿元。

来源:EASSEEN RESEARCH 行业发展趋势

1、我国汽车行业发展趋势 汽车行业高速发展的同时,也带来了诸如环保、能源等一系列社会问题。在节能减排和循环经济的政策指引下,新能源汽车成为了我国汽车行业发展的重点鼓励方向。在政策支持下,近年来我国新能源汽车技术不断进步,新能源汽车市场迅速扩大。2018 年至 2023 年,我国新能源汽车产销量分别由 127.05 万辆、125.62 万辆增长至 958.65 万辆、949.52 万辆,占我国汽车产销量的比重分别由4.57%、4.47%增长至 31.78%、31.55%,新能源汽车产销量年均复合增长率分别为 49.81%、49.86%,渗透率及销量规模整体迅速提升。截至 2024年6月末,我国新能源汽车保有量为 2.472 万辆,占我国汽车总保有量的 7.17%,未来渗透率依然具有极大的提升空间,中国己成为全球第一大新能源汽车消费市场。 得益于新能源汽车的广阔市场,目前我国新能源汽车产业的发展已处于全球领先地位。全球知名新能源汽车品牌特斯拉在上海建立了超级工厂,截至 2024年6月末该厂年产能已达 95 万辆,占特斯拉全球总产能的 40%。国产品牌中,蔚来汽车、理想汽车、小鹏汽车、小米汽车等新能源造车新势力不断涌现,吉利汽车、长城汽车、上汽集团、广汽集团等各大传统车企也正在加速向新能源赛道转型。CleanTechnica 公布的2023 年全球新能源汽车销量排行前二十名的品牌中,中国品牌占据了9家。未来随着消费者对新能源汽车认知程度的逐步提高、动力电池技术的不断进步以及充换电基础设施的进一步完善,新能源汽车将加速渗透市场,成为我国汽车行业新的增长点。 2、全球零部件行业发展趋势 汽车零部件产业是汽车产业链的重要组成部分,是支撑汽车工业持续稳步发展的前提和基础。随着世界经济一体化的发展,汽车生产过程中的生产、采购等主要环节呈现出全球化配置的趋势。在此背景下,各大跨国汽车公司的生产经营由传统的纵向一体化、追求大而全的生产模式逐步向精简机构、以开发整车项目为主的专业生产模式转变,整车制造公司大幅降低了零部件白制率,与外部零部件制造企业建立了配套供应关系并形成专业分工协作的模式,极大地推动了汽车零部件行业的市场发展。 当前全球汽车零部件企业主要集中在美国、德国、日本等传统汽车工业强国。根据《美国汽车新闻》(Automotive News)发布的 2023 年全球汽车零部件配套供应商百强榜,全球前百强零部件企业中,日本、美国、德国分别有 22 家、18家、15 家企业入围,位列前三,中国则有 13 家企业入围,呈现后来居上的态势。 3、我国汽车零部件行业概况 随着我国汽车工业的稳定发展和汽车消费市场的迅速扩张,我国汽车零部件行业也步入了快速发展阶段。2012年至2017年,我国汽车零部件行业主营业务收入持续增长,行业年均复合增长率达到11.75%;2018年受汽车行业整体景气度下降因素影响,当年汽车零部件行业的主营业务收入有所下滑; 2019 年至 2023年,我国汽车零部件行业主营业务收入恢复持续增长趋势,2023年行业主营业务收入为 4.41 万亿元,较上年同期增长 5.08%,行业发展态势向好。 汽车零部件行业正处于一个快速发展的变革期,呈现出多元化、集成化和智能化的综合发展趋势。电动化与智能化技术的不断推进,使得汽车零部件行业在新能源汽车和智能驾驶领域取得了显著进展,电池盒、电机电控、传感器、控制器等核心零部件的技术水平和市场竞争力不断提升。同时,轻量化与热管理技术的突破,为汽车零部件的性能提升和环保要求提供了有力支撑,铝合金、镁合金、碳纤维复合材料等轻量化材料的应用越来越广泛,热管理系统也逐步实现了对电池、电机等电动化部件的精准散热和温度控制。 此外,产业链协同与国际合作成为汽车零部件行业发展的重要方向,上下游企业之间的合作日益紧密,共同推动技术创新和产业升级。平台化与模块化生产趋势的兴起,使得汽车零部件的生产效率和产品质量得到了显著提升,同时也为汽车零部件行业带来了新的商业模式和市场机遇。在这个过程中,技术创新与可持续发展理念贯穿始终,为汽车零部件行业的长远发展奠定了坚实基础。 行业内主要企业

华达科技 华达汽车科技股份有限公司成立于 2002年,位于江苏省靖江市,主营业务为乘用车车身冲压件、管类件及相关模具的开发、生产与销售,主要客户包括上汽大众、一汽大众、上汽通用、上汽集团、东风本田、东风日产、广汽丰田、广汽本田、广汽乘用车、北汽集团等整车制造商。华达科技于 2017 年1月在上海证券交易所上市。2023 年度营业收入 53.69亿元。 多利科技 滁州多利汽车科技股份有限公司成立于2010年,位于安徽省滁州市,主营业务为汽车冲压零部件及相关模具的开发、生产与销售,主要客户包括上汽大众、上汽通用、上汽乘用车、上汽大通、一汽大众等传统整车制造商以及特斯拉、理想汽车、蔚来汽车、零跑汽车、华人运通等新能源整车制造商。多利科技于2023 年2月在深圳证券交易所上市。2023 年营业收入 39.13亿元。 博俊科技 江苏博俊工业科技股份有限公司成立于 2011年,位于江苏省昆山市,主营业务为汽车精密零部件和精密模具的研发、设计、生产和销售,主要客户包括蒂森克虏伯、麦格纳、福益、耐世特、凯毅德、德尔福、伟巴斯特、科德等大型汽车零部件一级供应商,以及理想汽车、吉利汽车、比亚迪、赛力斯、长安福特、长城等整车厂商。博俊科技于2021年1月在深圳证券交易所上市。2023年度营业收入26亿元。 威唐工业 无锡威唐工业技术股份有限公司成立于 2008年,位于江苏省无锡市,主营业务为汽车冲压模具和汽车冲焊零部件设计、研发和制造,主要客户包括麦格纳集团、博泽集团、李尔公司等国际知名汽车零部件企业。威唐工业于 2017 年10 月在深圳证券交易所上市。2023 年度营业收入8.19亿元。 联明股份 上海联明机械股份有限公司成立于 2003年,位于上海市,主营业务为汽车车身零部件业务和供应链综合服务业务,主要客户包括上汽通用、上汽大众等整车制造商及部分零部件供应商。联明股份于2014年6月在深圳证券交易所上市。2023 年度营业收入 11.37亿元。 行业主要政策

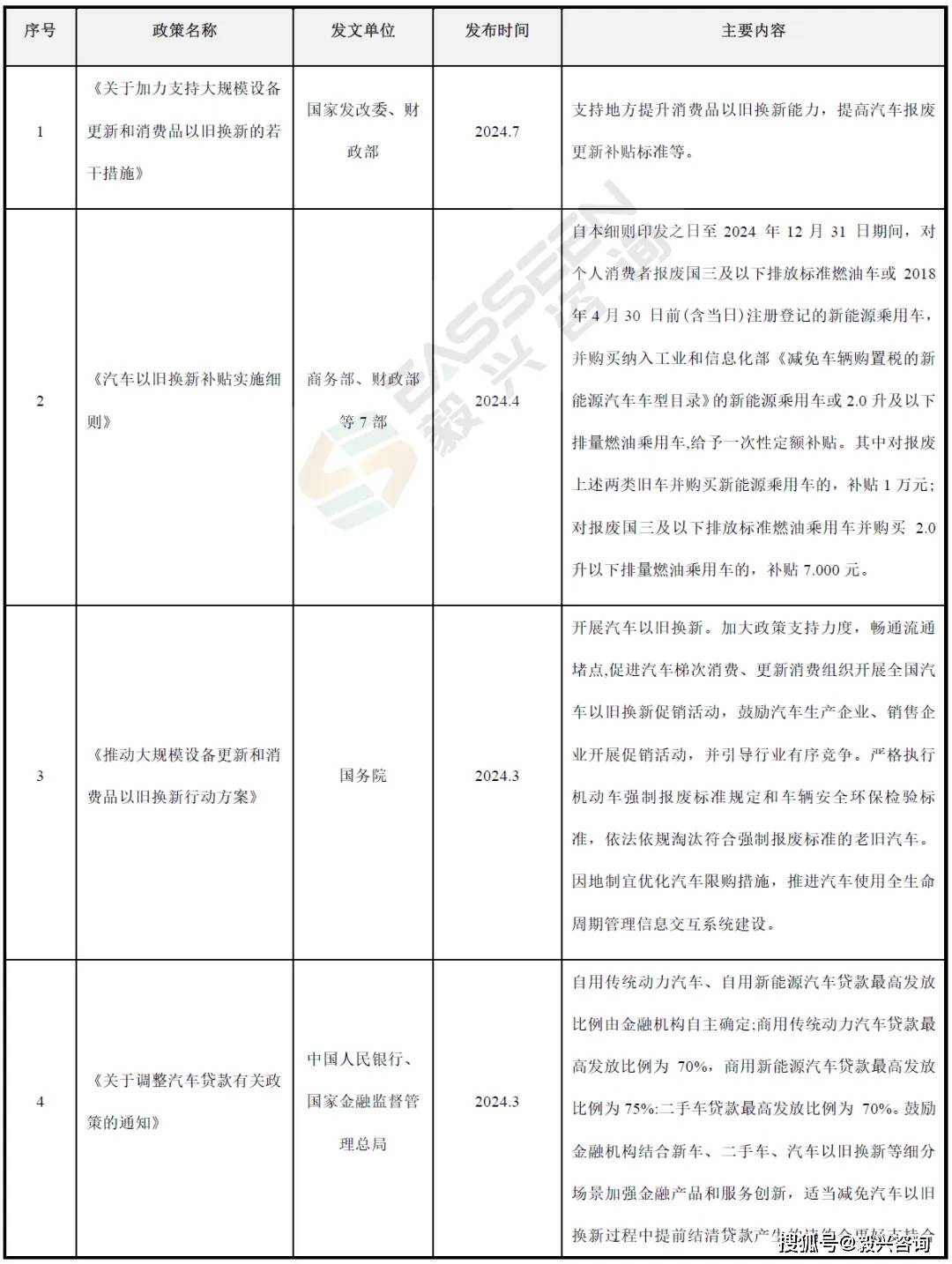

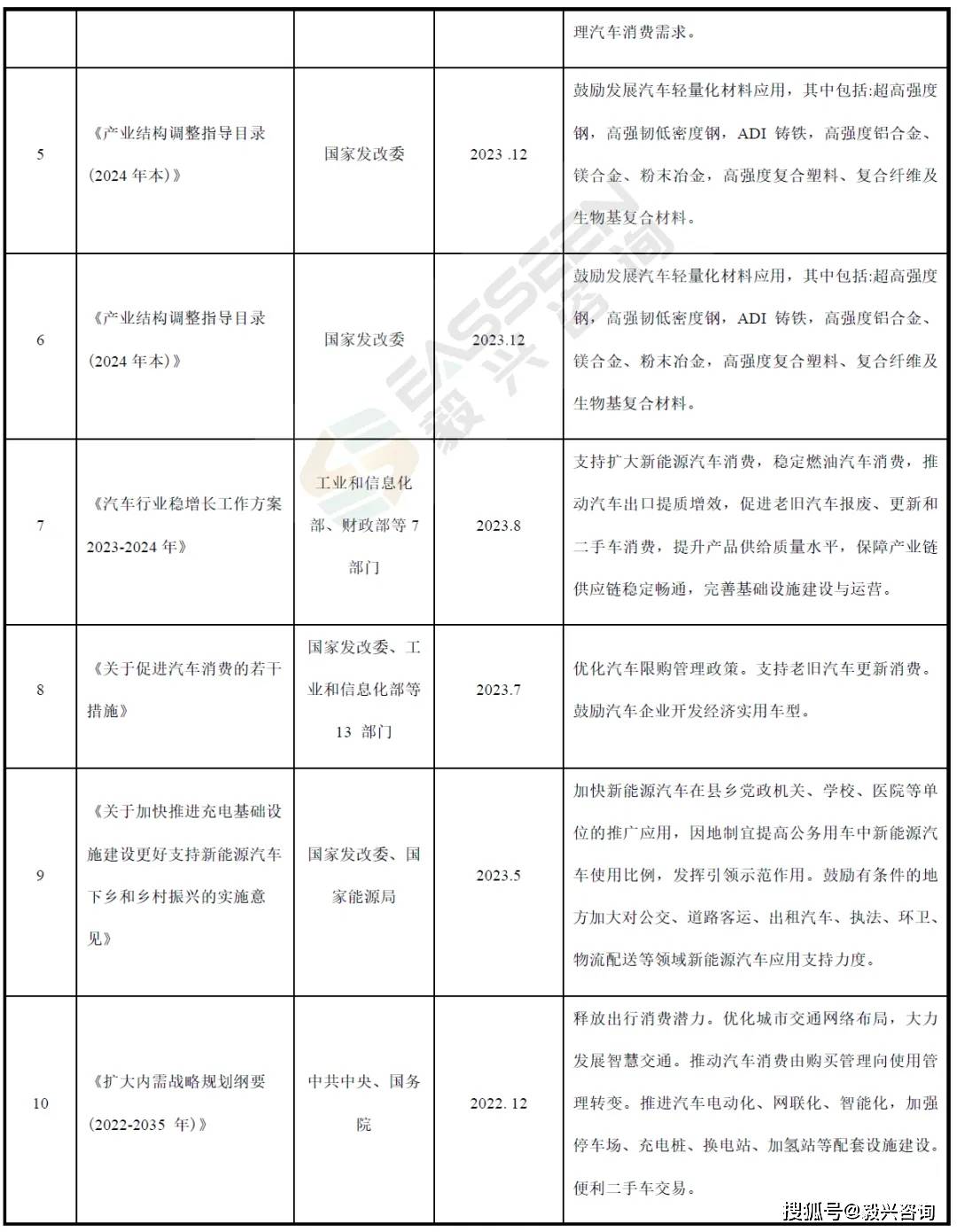

更多本行业研究报告详见毅兴产业研究院编制的《全球汽车结构功能件行业市场前景与投资战略规划分析报告》。 |