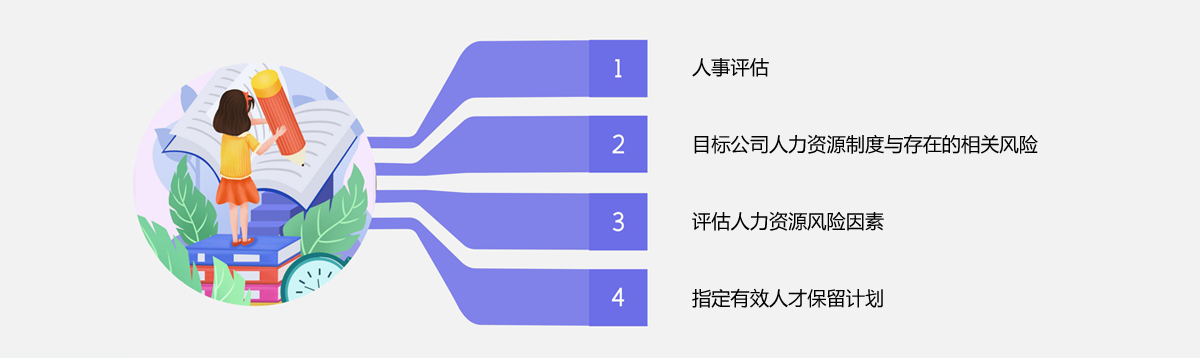

1、敏感国家和地区

(1) 与我国未建交的国家和地区

(2) 发生战争、内乱的国家和地区

(3) 根据我国缔结或参加的国际条约、协定等,需要限制企业对其投资的国家和地区

(4) 其他敏感国家和地区

2、涉及敏感行业包括 |

境内投资主体在办理对外投资核准手续时,除按现行规定提交《境外投资申请表》、营业执照复印件外,还需提供以下材料

(1) 对外投资设立企业或并购相关章程(或合同、协议)

(2) 相关董事会决议或出资决议

(3) 最新经审计的财务报表

(4) 前期工作落实情况说明(包括尽职调查、可行性报告、投资资金来源情况的说明、投资环境分析评价等)

(5) 境外投资真实性承诺书

(6) 属于并购类对外投资的,还需在线提交《境外并购事项前期报告表》

根据《企业境外投资管理办法》,国家发改委企业境外投资管理办法配套格式文本,具体包括15份附件。 |

毅兴咨询具有超过10年的海外项目投资咨询经验,长期持续跟踪调研墨西哥、美国、泰国、越南、印度尼西亚、柬埔寨、马来西亚等拉美和东南亚国家政策,全面、深度掌握各国家政治、投资政策、财税、劳动力等营商环境信息,成功多家上市公司成功在海外投资建厂。

毅兴咨询具有超过10年的海外项目投资咨询经验,长期持续跟踪调研墨西哥、美国、泰国、越南、印度尼西亚、柬埔寨、马来西亚等拉美和东南亚国家政策,全面、深度掌握各国家政治、投资政策、财税、劳动力等营商环境信息,成功多家上市公司成功在海外投资建厂。