| 当前位置: 毅兴报告中心 > 最新资讯 |

半导体产业发展迅猛,半导体设备精密零部件行业从中受益日期:2024-12-15

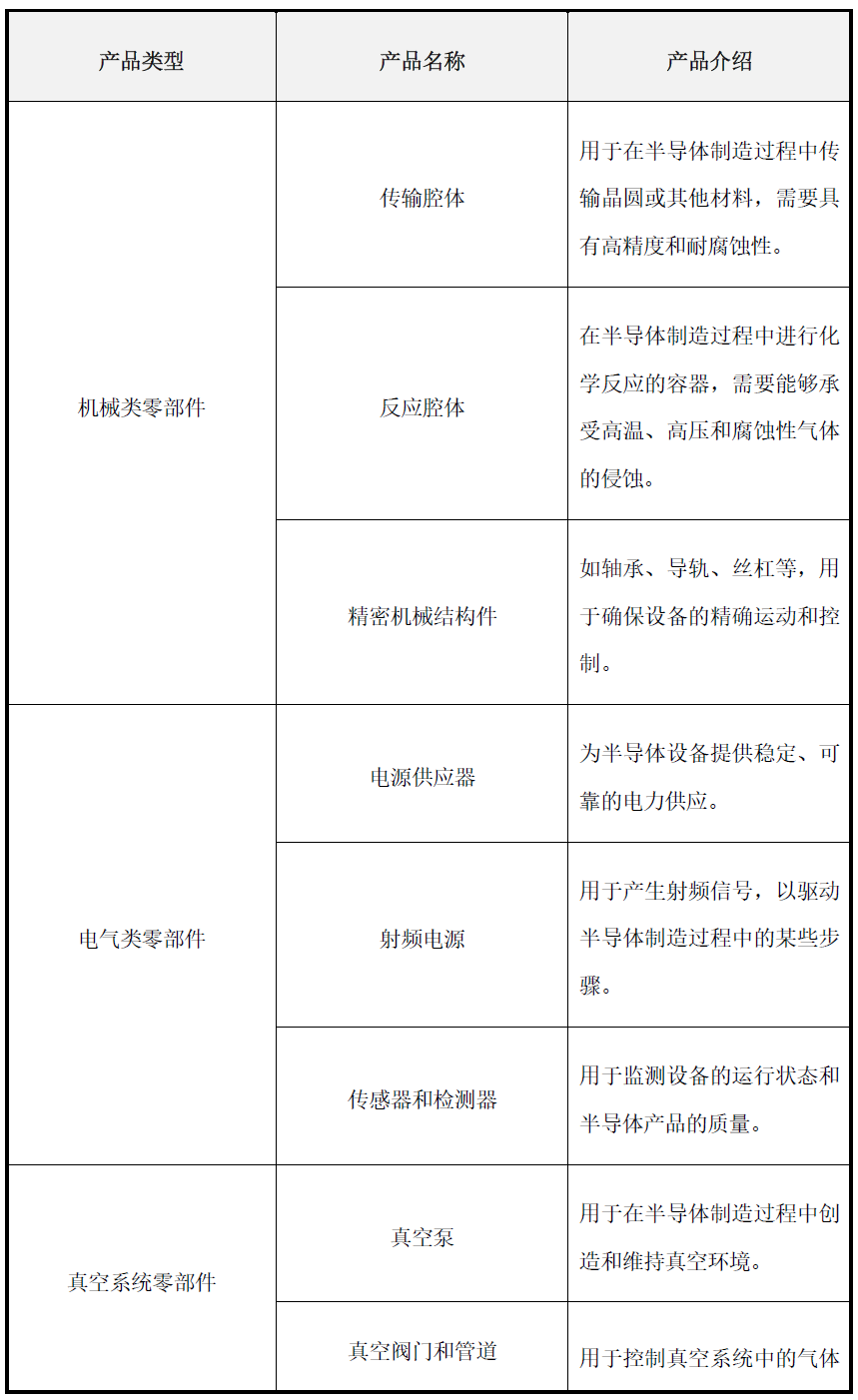

产品简介 半导体设备领域的精密零部件是半导体制造设备的关键组成部分,它们具有高度的技术性和精密性,对于确保半导体设备的正常运行和制造高质量半导体产品至关重要,其包括机械类零部件、电气类零部件、真空系统零部件、流体控制系统零部件、光学系统零部件、热管理系统零部件、晶圆传送系统零部件。

产业链 半导体设备领域的精密零部件行业上游为铝合金材料以及其他金属/非金属原材料等;下游行业是半导体设备以及晶圆制造厂商。

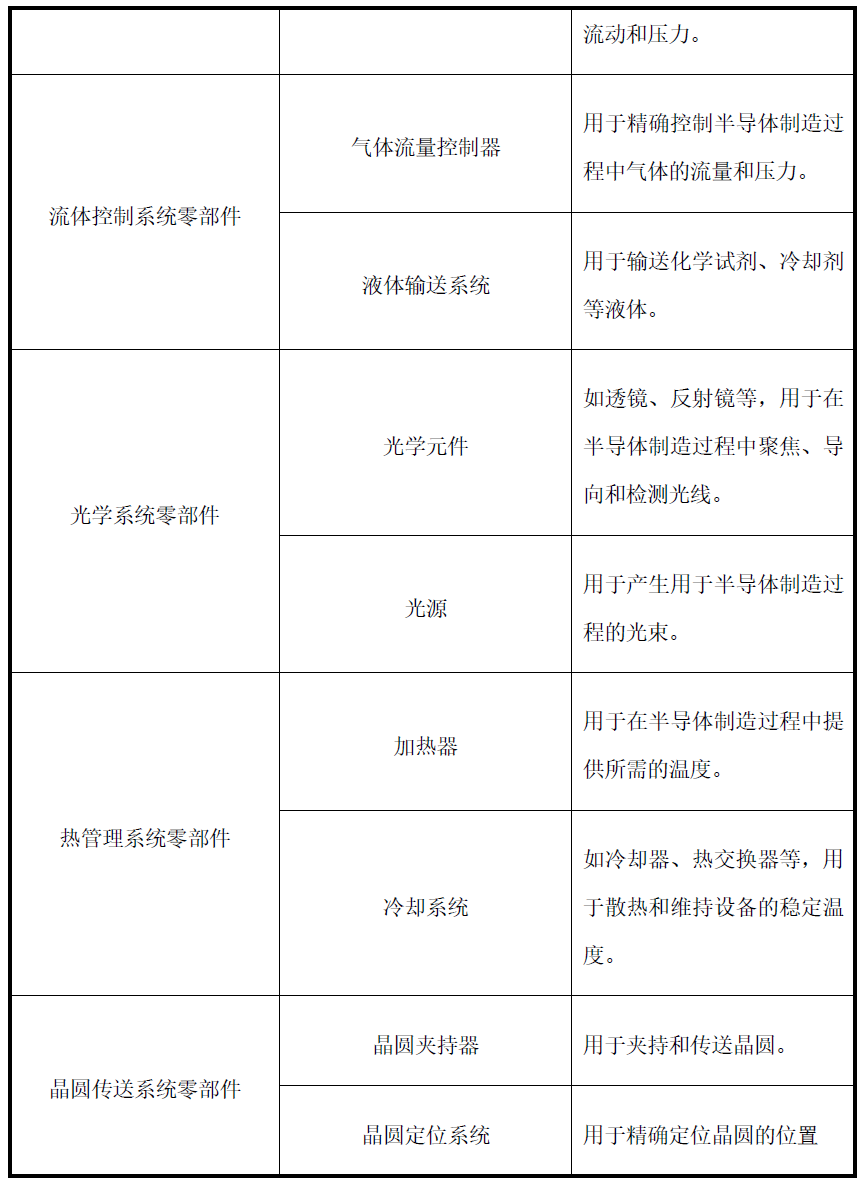

来源:EASSEEN RESEARCH 半导体设备精密零部件是晶圆制造的关键支撑,其中,上游的铝合金材料及其他金属/非金属原材料作为基础构成,其市场价格与供应稳定性对零部件生产成本具有直接影响。这些上游原材料的价格波动不仅关乎零部件制造商的成本控制,还会进一步传导至半导体设备整机,最终影响晶圆制造厂商的生产预算与产品竞争力。特别是高性能合金材料,其稀缺性或价格波动对高端半导体设备零部件的成本与交货期具有显著影响。 半导体设备精密零部件的下游直接关联着半导体设备制造商与晶圆制造厂商。近年来,随着半导体产业的蓬勃发展,尤其是先进制程技术的不断突破,对高精度、高可靠性零部件的需求急剧上升。晶圆制造厂商为了提升生产效率与产品质量, 对半导体设备及其零部件的性能要求日益严格,这直接推动了半导体设备零部件行业的技术革新与产能扩张。因此,半导体设备零部件行业市场需求将伴随着半导体产业整体升级与晶圆制造需求的扩大而持续增长。 市场规模 半导体设备精密零部件作为半导体产业链的关键一环,其市场规模与半导体产业的整体发展紧密相连。全球半导体行业在经历了2021-2022年的较快增长后,2022年由于下游消费电子需求疲软,产能紧张时期的供应链库存累积,全球半导体市场进入下行周期,该下行周期在2023年下半年起逐渐复苏。根据市场研究公司EASSEEN RESEARCH预测,全球半导体市场在经历周期性低谷后,将于2024年重新进入上升周期,预计2030年将达到7237亿美元。

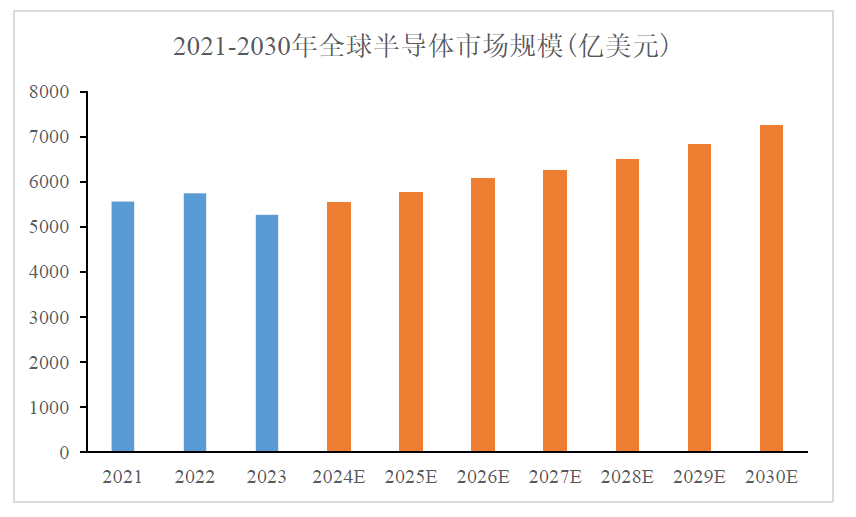

来源:EASSEEN RESEARCH 半导体设备产品作为精密加工的底层支撑,是芯片制造环节中的核心部件,广泛应用于晶圆制造和封装测试各个环节,并在产品质量、生产成本、生产效率以及标准化等方面均发挥重要作用。同时,由于技术进步带来的集成电路生产成本的不断降低以及各下游终端应用领域的芯片需求大幅增加,半导体设备行业始终呈现良好的发展态势,具备广阔的市场空间。根据SEMI 发布的数据,全球半导体设备市场规模到2024 年将增长至1,071.6 亿美元。以产业链应用环节来划分,半导体设备主要应用于前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两个大类,前道设备占据了整个市场的80%-85%,其中光刻设备,刻蚀设备和薄膜沉积设备是价值量最大的三大环节,各自所占的市场规模均达到了前道设备总量的20%以上。根据市场研究公司EASSEEN RESEARCH预测,预计到2030年,2030年全球半导体设备市场规模将达到1495亿美元。

国内半导体设备行业在下游快速发展的推动下保持快速增长的趋势。根据SEMI 数据,2022 年中国大陆半导体设备的销售额达283 亿美元,占全球半导体设备市场26.30%的份额。目前我国已经成为全球半导体设备第一大市场,市场规模及发展前景广阔。根据市场研究公司EASSEEN RESEARCH预测,预计到2030年,2030年中国半导体设备市场规模将达到548亿美元。

行业主要企业 富创精密(688409.SH) 富创精密是国内半导体设备金属精密零部件的领军企业,也是全球为数不多的部分产品通过直接客户间接应用于7纳米工艺制程半导体设备的金属精密零部件制造商。国际及国内半导体设备企业。2023年大陆地区以外收入占主营业务收入的比例为29.54% 珂玛科技 珂玛科技主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务,是国内本土先进陶瓷材料及零部件的领先企业之一,产品已批量生产用于14nm和28nm制程设备中。 Ferrotec(6890.T) Ferrotec于1980年在日本注册成立,主营半导体硅片、半导体设备精密零部件、光伏电池及电子设备等业务,旗下的杭州大和热磁电子有限公司为半导体设备精密零部件业务主要经营实体,是国际半导体设备企业的直接供应商。此外,其还 间接控股富乐得(301297.SZ),为半导体及显示面板生产厂商提供一站式设备精密洗净服务。 京鼎精密(3413.TW) 京鼎精密于2001年在中国台湾地区注册成立,主营半导体精密零部件、半导体设备和医疗设备等业务。京鼎精密在中国大陆地区设有富士迈半导体精密工业(上海)有限公司,从事精密零部件的研发及生产。国际及国内半导体设备企业,2023年美国营收占比84.67%,中国营收占比为11.41%。 超科林(UCTT.O) 超科林于2002年在美国注册成立,其在中国大陆设有超科林微电子设备(上海)有限公司,从事气体管路和气柜的研发和制造。国际及国内半导体设备企业,2023年美国营收占比为30.4%,当年对Lam和应用材料合计营收占比为57.4% 托伦斯 托伦斯于2004年在上海市注册成立,是国内排名较前的半导体设备金属零部件制造商。 行业发展趋势 1、深耕既有工艺技术,发展功能模组 由于半导体零部件细分品类众多,各个细分领域之间存在差异性和技术壁垒,目前大多数半导体设备零部件厂商都会专注于特定工艺或产品,呈现出“小而精”的特点,因此总体来看,整个行业竞争格局比较分散且不同种类半导体设备零部件产品间壁垒较高。未来半导体设备零部件厂商将持续深耕既有优势工艺领域,并通过组装、测试等环节将公司所产精密零部件、外购件等进行装配,实现由供应单一零部件向提供具备部分半导体设备核心功能的模组产品及服务的转变,从而提升自身核心竞争力与客户黏性。 2、提高精密加工能力,实现生产智能化 随着半导体领域技术以及半导体器件的集成度的不断提高,半导体设备对于工艺规格的要求不断提高,零部件的制造精密度、洁净度要求将越来越高,对相应工艺技术要求也将随之提升,半导体设备零部件制造商的生产会更加智能化、柔性化,从而不断提高生产效率。 3、国产替代趋势明显,发挥本土优势 得益于半导体设备行业国产替代的趋势,设备零部件产业也将迎来国内厂商需求增加的机遇。目前技术壁垒较低的零部件已经部分实现国产化,高端产品国产化率很低。基于本土优势和成本优势,国内零部件厂商具有广阔的发展前景。对于国内设备厂商以及海外公司在大陆的产线,一方面,国内零部件厂商靠近终端市场便于零部件返修,且交货周期易于控制;另一方面,国内零部件厂商由于运费成本以及关税等因素影响,成本具有一定优势,随着技术的进步以及产线丰富度提升,未来国内半导体设备零部件厂商有望进一步切入国内产线供应链,继续提高半导体设备行业国产替代速度。在市场规模方面,根据全球市场研究公司EASSEEN RESEARCH预测,未来随着半导体行业需求回暖,2024年全球半导体行业资本开支有望步入上行周期,而中国大陆半导体设备销售额已率先实现上升。根据Gartner数据,IC制造中的设备投资额约占资本支出的70%-80%。根据毅兴产业研究院EASSEENRESEARCH统计,2023年度,中国大陆半导体设备销售额为365亿美元,同比增长29%,中国大陆半导体行业资本开支在加速上升。综上,半导体设备国产化替代浪潮将首先利好中国本土半导体设备龙头企业,并进一步利好以本土半导体核心设备龙头客户为主要收入来源的零部件企业。 行业主要政策

|