| 当前位置: 毅兴报告中心 > 最新资讯 |

毅兴咨询:2021-2030年特种纸行业研究报告日期:2024-11-22

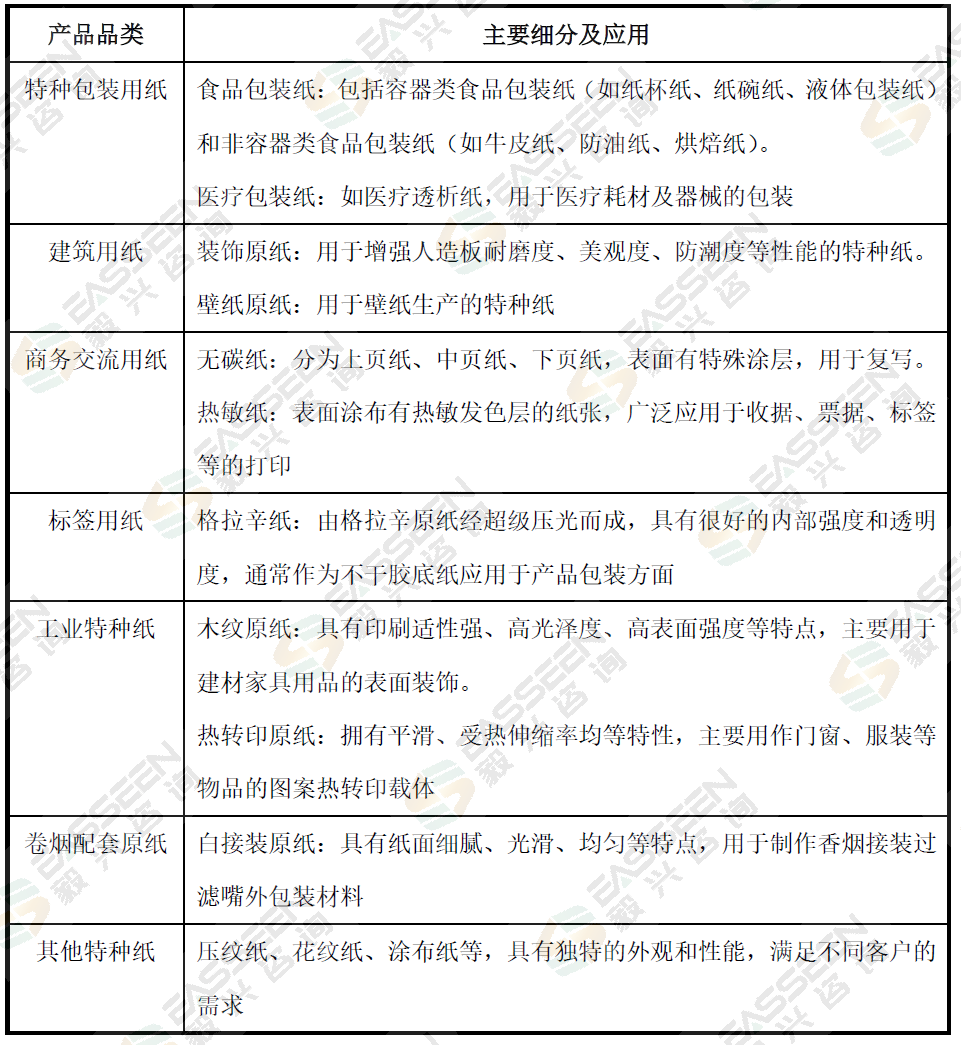

一、产品简介 特种纸是针对某种特殊性能而制造的纸种,具有产量低、技术含量高、附加值高等特点。自20世纪70年代中国特种纸萌芽发展以来,行业经历了从模仿试制到自主创新,从进口主导到进口替代的历程。进入21世纪,特别是近年来,随着消费升级和环保意识的增强,特种纸在多个领域的应用需求不断增加,市场潜力巨大。

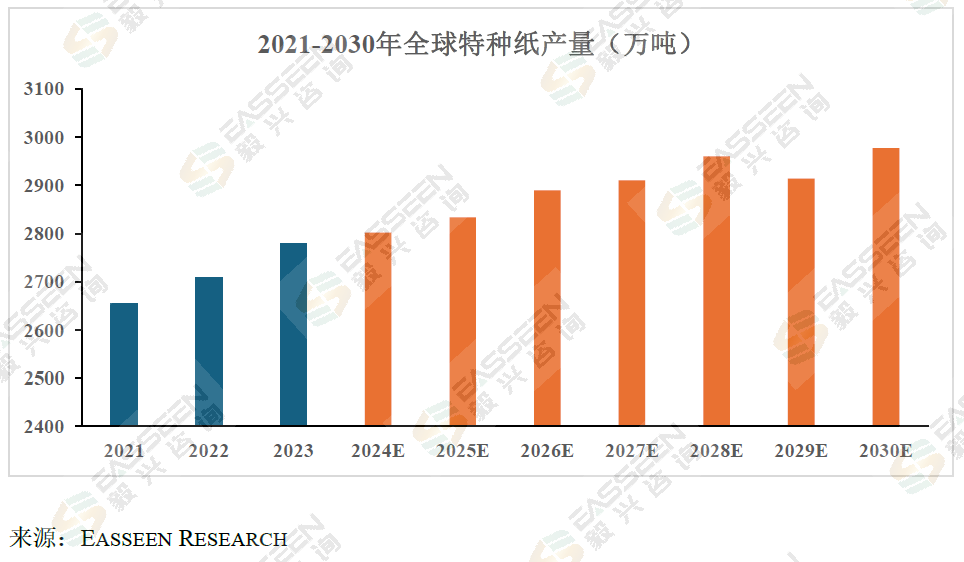

二、市场分析 1、市场规模 目前全球造纸工业整体已经进入成熟阶段,产量增长率逐渐放缓,2023年之后全球纸及纸板产量增速呈下降趋势。根据市场研究公司EASSEEN RESEARCH预测,预计到2030年全球特种纸产量达2977 万吨。

2、行业内主要企业 (1)StoraEnso(斯道拉恩索) 斯道拉恩索是一家全球领先的包装、生物质材料、木制建材等可再生解决方案提供商,也是全球最大的私有林所有者之一。公司相信所有由化石基材料制成的产品,在未来都可以用树木制成,并坚持可持续发展和负责任的业务方式。斯道拉恩索在全球拥有约20,000名员工,2023年销售额达95亿欧元。 (2)SmurfitKappa SmurfitKappa集团是全球领先的纸类包装生产商,在欧洲和拉丁美洲的31个国家设有359个生产基地,员工人数超过40,000人,年销售额超过70亿欧元。 (3)Westrock WestRock公司是一家全球性的包装解决方案提供商,业务覆盖饮料、食品服务、生鲜食品、医疗保健、家居、美容和个人护理、工业、加工食品、零售与电子商务等多个市场。公司提供包装解决方案、商品展示解决方案、包装自动化解决方案和纸品解决方案,并在包装设计服务、打印解决方案、创新能力、咨询服务、包装自动化服务、数字供应链解决方案、回收服务和包装配送服务等方面拥有能力。 (4)UPM UPM是一家创新驱动的公司,引领基于森林的生物产业迈向可持续发展的未来。公司充分利用残留物和侧流物,创造能替代化石基材料的可再生和负责任的解决方案。UPM依靠可再生和可生物降解的原材料,生产可回收的日常用品和材料。 (5)玖龙纸业 玖龙纸业成立于1995年,总部位于中国广东省东莞市,是全球产能排名第一的造纸集团和林浆纸一体化的龙头企业。集团现有造纸设计年产能超过2,000万吨,员工20,000余人。玖龙纸业在中国多个城市拥有生产基地,并在越南、美国、马来西亚等国家设有生产基地或浆纸厂。 (6)晨鸣纸业 山东晨鸣纸业集团股份有限公司是一家造纸类公司,主营业务包括机制纸及板纸和造纸原料、造纸机械、电力、热力的生产与销售。产品包括高档胶版纸、白卡纸、铜版纸、轻涂纸、生活纸、静电复印纸、热敏纸等。公司获得国家专利授权213项,其中发明专利18项,获得“国家级新产品”项,省级以上科技进步奖13项,承担国家级科技项目5项、省级技术创新项目54项。 (7)五洲特纸 五洲特种纸业集团股份有限公司成立于2008年,位于浙江衢州,主要从事特种纸的研发、生产和销售业务。公司已发展成为国内领军型的食品包装纸生产企业、国内最大的格拉辛纸和描图纸生产企业之一。 (8)仙鹤股份 仙鹤股份有限公司是国内大型高性能纸基功能材料研发和生产的A股上市公司,致力于提供高性能纸基功能新材料领域的整体解决方案。公司在全国拥有5大制造基地,年产能超过100万吨。仙鹤股份拥有化工、制浆、能源、原纸、纸制品、环保处理、运输等全产业链产能布局。 3、产业链

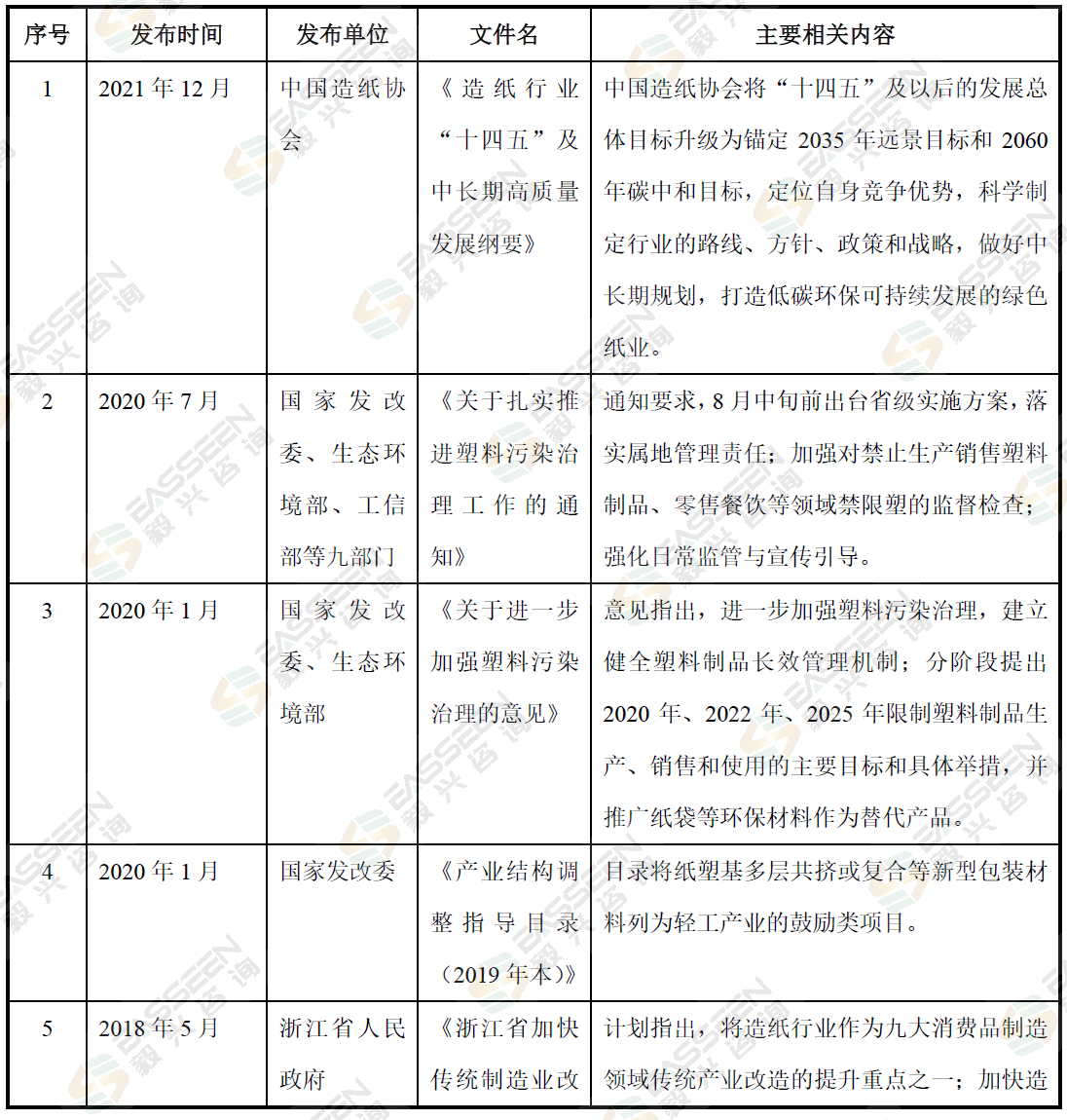

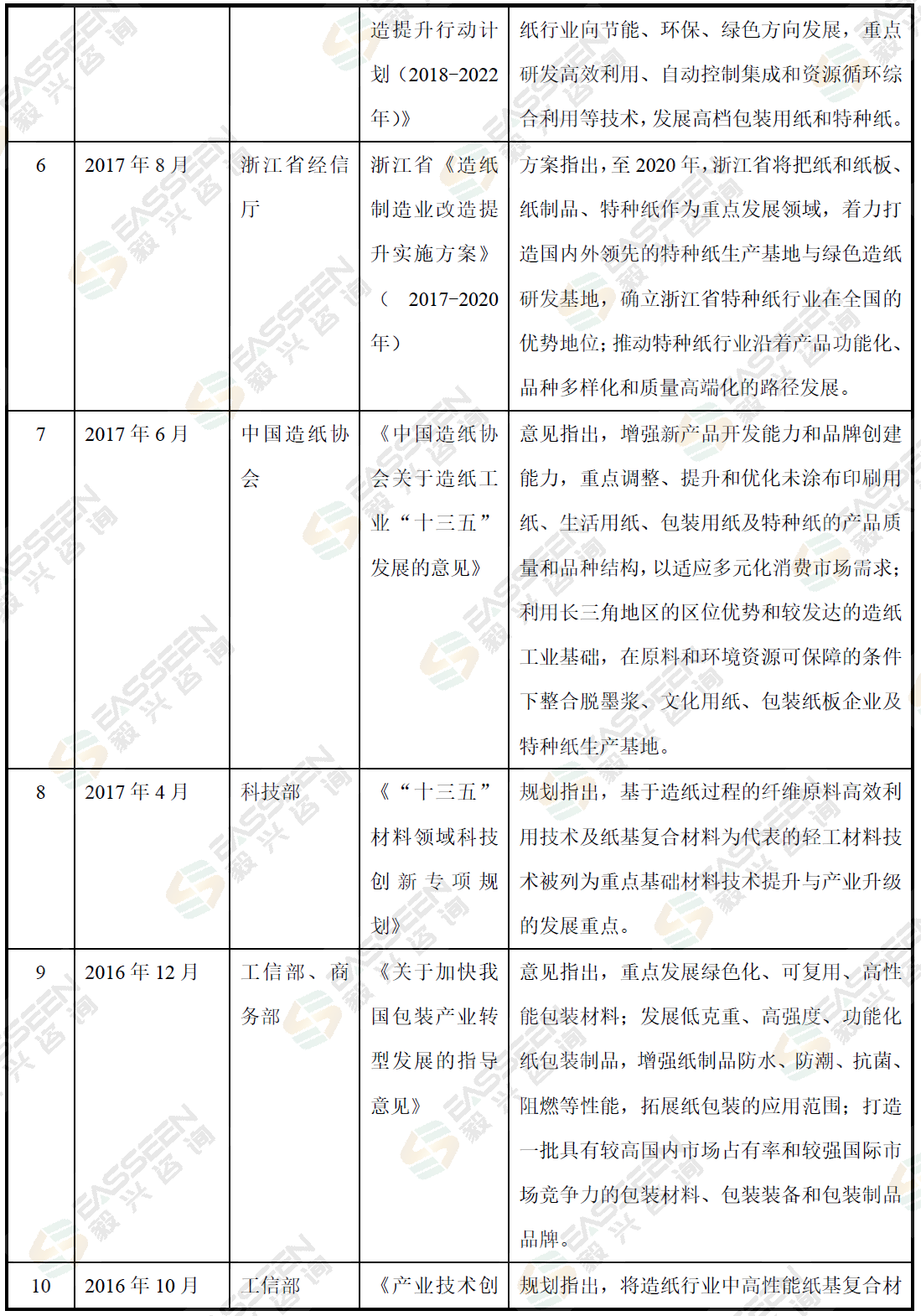

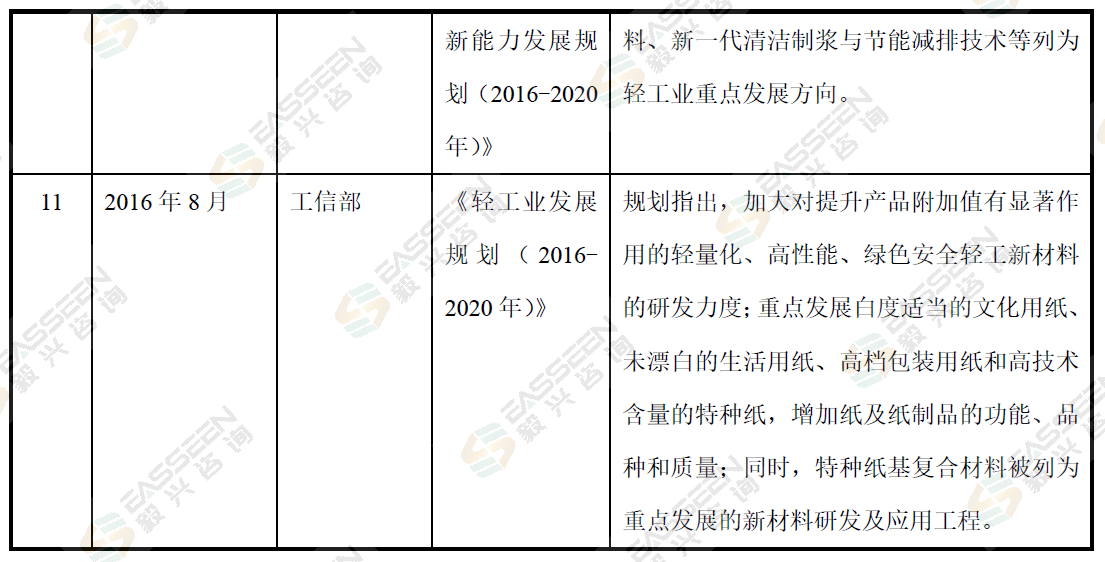

三、行业发展趋势 1、应用多样化 特种纸因其独特的性能和用途,被广泛应用于包装、印刷、艺术、防伪等多个领域。随着消费者对产品包装、外观和质量的要求越来越高,特种纸的市场需求也在不断增加。例如,食品包装纸和装饰原纸是中国特种纸市场最重要的两大细分品种,合计产量占比达到相当高的比例。随着国内经济的发展、人口的增加和居民消费升级,食品餐饮行业发展迅速,推动了食品包装纸市场规模的增长。此外,特种纸在电子商务的快速发展中也扮演了重要角色,网络购物及在线餐饮外卖的普及,包装类、标签类等特种纸的需求量不断增加。 2、政策持续推动 国家及地方政府高度重视造纸行业的绿色发展,出台了一系列政策促进产业升级和环保改造。例如,“十四五”规划重点提及加快造纸行业企业改造升级,完善绿色制造体系。此外,限塑令的全面推进及实施,也为特种纸作为环保包装材料提供了广阔的发展空间。国家政策驱动行业绿色转型,带动产能集中行业格局优化加速,特种纸龙头企业优势凸显发展前景光明。特种纸性能佳且环保,国家出台系列政策鼓励特种纸行业和新型纸基复合材料、新型包装材料的创新发展。 3、技术持续革新 在特种纸行业中,技术创新是提升企业竞争力的关键。各企业通过不断研发新产品、优化生产工艺、提高产品质量和服务水平来争夺市场份额。技术创新推动行业发展,随着科技的进步和创新能力的提升,特种纸行业将迎来更多的技术创新。未来,特种纸将更加环保、高效、多功能化,以满足不断变化的市场需求。特种纸企业需不断加大环保投入,提前布局绿色生产产业链,未来国家政策必定利好环保节能型绿色特种纸企业。 四、行业主要政策    |