| 当前位置: 毅兴报告中心 > 最新资讯 |

毅兴咨询:2021-2030年机器视觉检测设备行业研究报告日期:2024-11-14

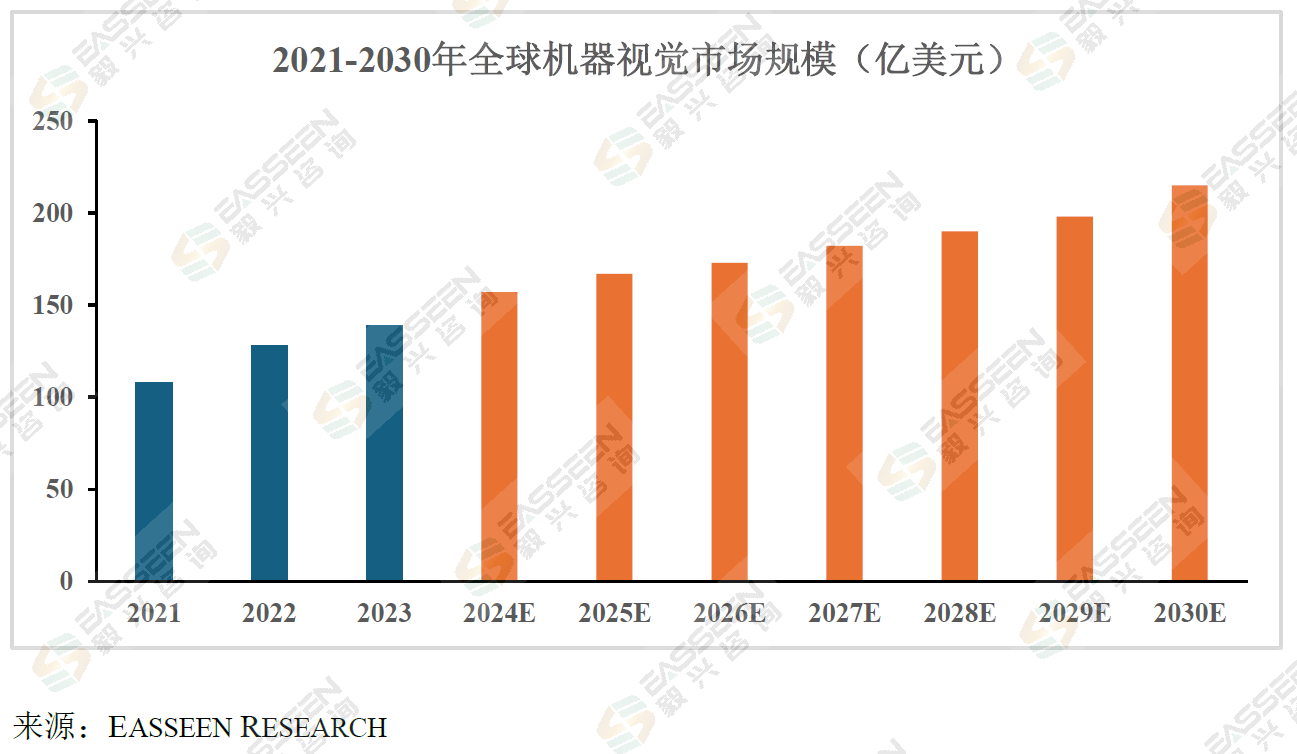

一、产品简介 机器视觉检测设备,包括 3D锡膏印刷检测设备(3DSolderPasteInspection,简称3DSPI)及3D自动光学检测设备(3DAutomaticOpticInspection,简称3DAOI)等,主要应用于各类PCB(PrintedCircuitBoard的简称,即印制电路板)的SMT(SurfaceMountedTechnology的简称,即表面贴装技术)生产线中的品质检测环节,终端产品领域覆盖广泛,包括消费电子、汽车电子、锂电池、半导体、通信设备等行业应用领域。 二、行业分析 1、市场规模 2021年全球机器视觉市场规模约为110亿美元,2021-2030年市场年均复合增长率越为7.1%,市场规模呈现稳步增长的态势。根据市场研究机构EASSEEN RESEARCH预测,预计到2030年全球机器视觉市场规模将达到215亿美元。

2、行业内主要企业 (1)矩子科技 矩子科技((300802)成立于2007年,于2019年在深圳创业板上市,主营业务为智能设备及组件的研发、生产和销售,主要产品包括机器视觉设备、控制线缆组件、控制单元及设备,产品主要应用于电子信息制造、工业控制、金融电子、新能源、食品与包装、汽车等多个领域。 (2)劲拓股份 劲拓股份((300400)成立于2004年,于2014年在深圳创业板上市,主营业务为电子整机装联设备的研发、生产和销售,主要产品包括焊接设备、AOI检测设备、高温烧结炉设备和SMT周边设备,产品主要应用于消费电子、汽车电子、通信设备、航空航天等领域。 (3)天准科技 天准科技((688003)成立于2009年,于2019年在上海科创板上市,专注智能工业的测量、视觉、自动化领域,为精密制造业客户提供工业自动化与智能化的产品与解决方案,涵盖产品尺寸测量、表面缺陷检测、自动化生产装配等各环节,拥有精密测量仪器、智能检测装备、智能制造系统、无人物流车等产品,主要应用于消费电子、汽车电子、光伏半导体等领域。 (4)华兴源创 华兴源创((688001)成立于2005年,于2019年在上海科创板上市,主营业务为平板显示及集成电路的检测设备研发、生产和销售,公司主要产品分为平板显示检测设备、集成电路测试设备、检测治具等,应用于LCD、柔性OLED、半导体、汽车电子等领域。 (5)神州视觉 神州视觉成立于2005年,经营范围为:自动光学检测设备、软硬件研发、销售及维护;电子设备修理、修配;自动光学检测设备制造;货物进出口、技术进出口、软件进出口,机械设备销售、租赁;产销:自动化设备。主要产品包括3DSPI、2DAOI及3DAOI、自动检测焊接维修系统、PCB清洁分类多功能系统、背板检测系统等。 (6)振华兴 振华兴成立于2007年,经营范围包括:光学检测设备、锡膏检测设备、臭氧消毒设备、焊接机器及其它SMT周边设备的开发及销售等。 (7)德律科技 德律科技(TW:3030)成立于1989年,于2002年在中国台湾上市,主营业务为生产销售电子基板检测及IC半导体的自动测试设备,德律科技销售市场遍布全球,在全世界已有超过700个员工,并在中国大陆、美国、马来西亚、新加坡、日本、韩国、德国等地设立子公司检测机等厦门思泰克智能科技股份有限公司司,在超过30个国家设立代理商。 (8)高迎检测 高迎检测(KS:098460)成立于2002年,主要业务包括SMT检测设备、医疗机器人等。高迎检测全球客户超过1900家,除了设立在韩国首尔的本部外,高迎检测还在欧洲(德国)、美国、日本、新加坡和中国设有办事处,建立了庞大的网络销售和高效的客户服务体系。 (9)奔创科技 奔创科技成立于2002年,是一家韩国领先的检测设备开发和生产制造公司。奔创科技以三维精密检测技术及视觉技术为基础,开发了SMT、汽车电装、二次电池、半导体等多个领域使用的检测设备。 3、产业链 机器视觉检测设备行业的产业链主要由上游零部件供应商、中游机器视觉设备制造商、机器视觉设备系统集成商及下游电子信息制造、汽车制造、医药、食品及印刷等应用领域企业构成。

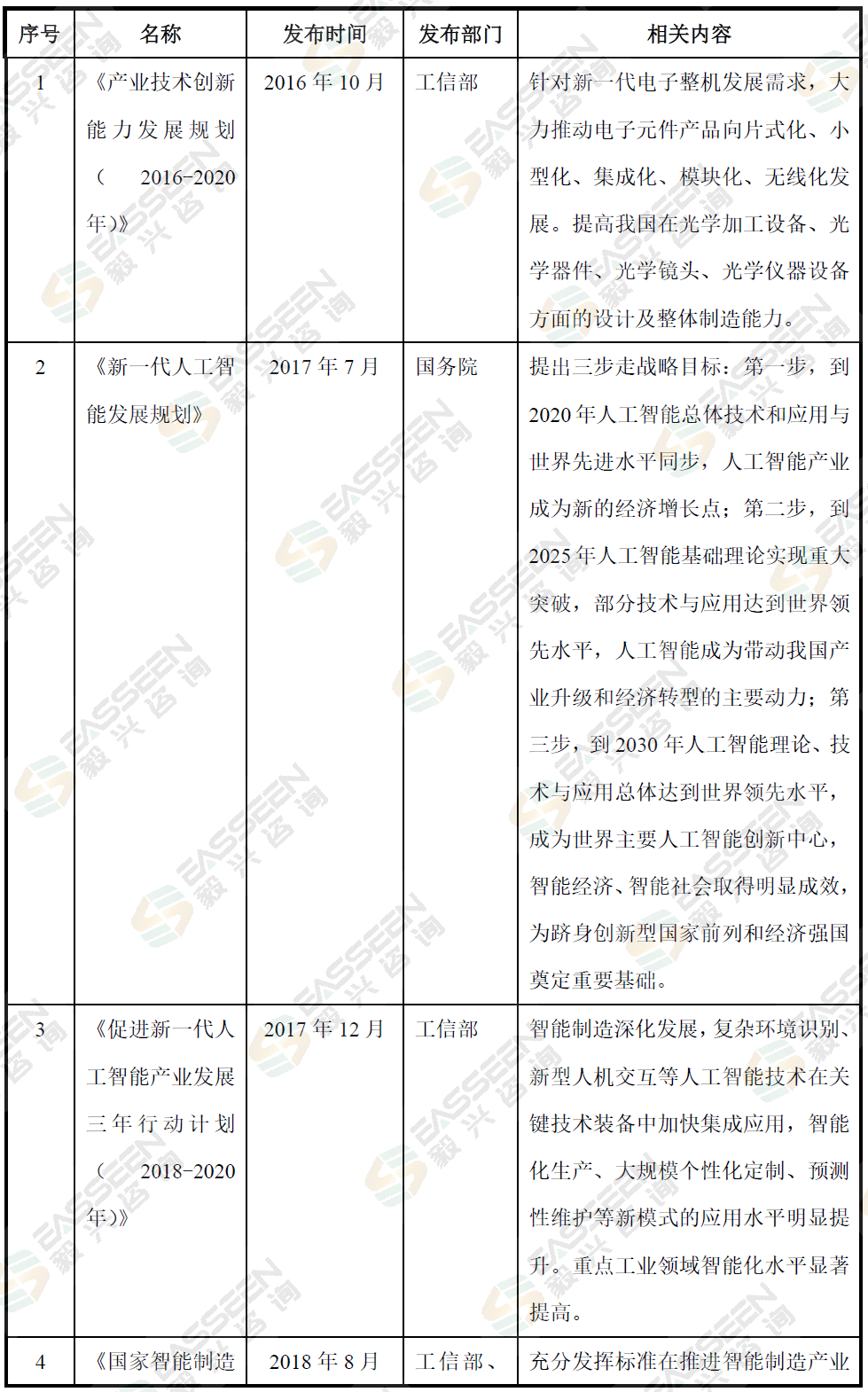

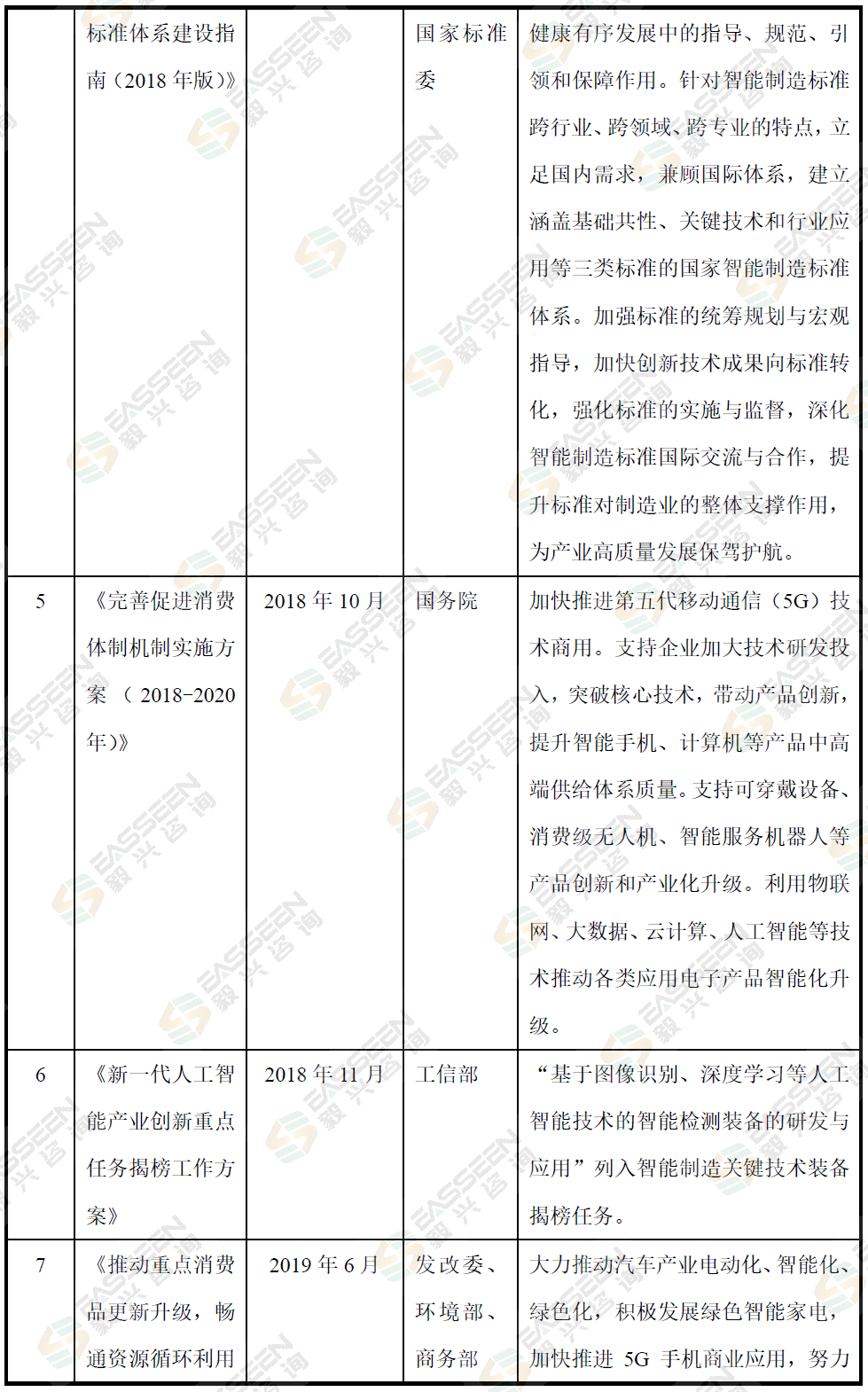

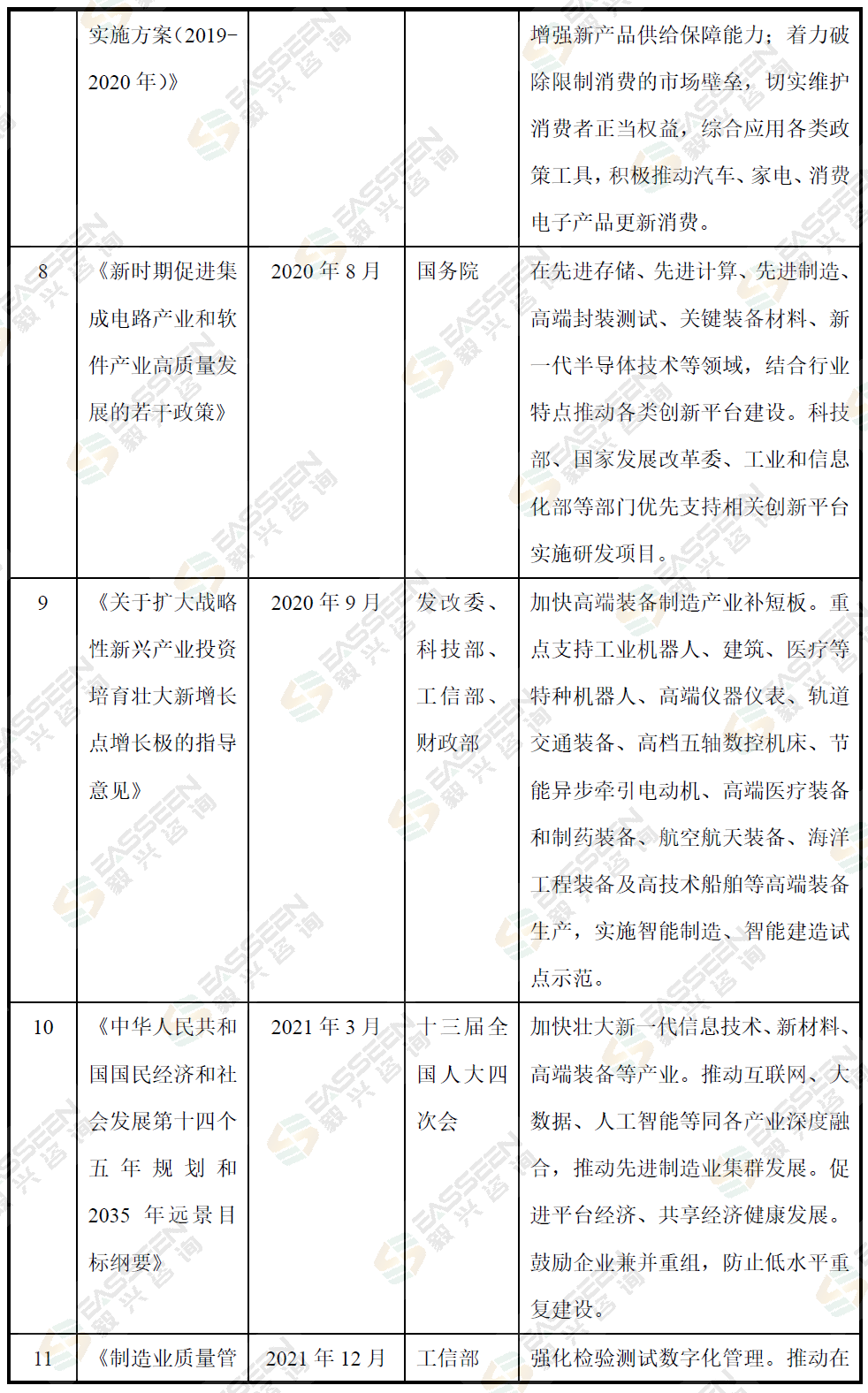

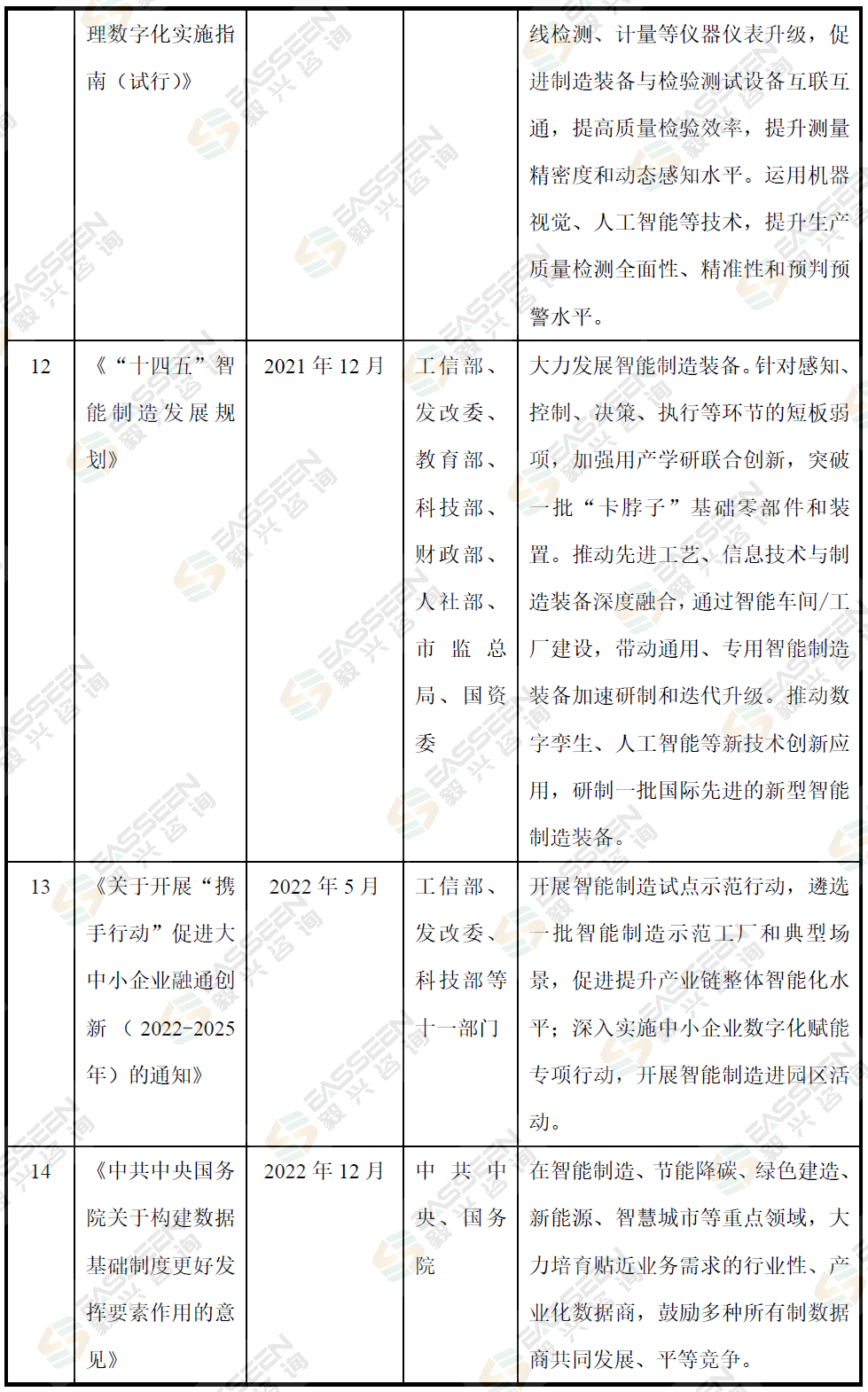

三、行业发展趋势 1、由2D机器视觉向3D机器视觉升级 目前,2D目标检测算法不断成熟,无论是精度还是检测速度都已达到较高的水准,在制造业领域已经取得广泛的应用,但由于2D视觉检测无法获得物体的空间坐标信息,所以存在包括不支持与形状相关的测量,无法区分相同颜色物体之间的特征或具有接触侧的物体之间的位置,同时特别依赖于光照和颜色/灰度的变化,测量精度易受照明环境的影响等检测缺点。相比之下,3D机器视觉可以测量包括高度、角度、平面度、厚度、体积、颜色相近表面等信息,通过更丰富的数据采集获取物体的三维图像。3D测量技术可以根据上述测量数据设置公差,进而以超出公差为标准检测缺陷,同时可以持续储存产品缺陷的相关测量数据,并对数据进行量化分析以优化和改进前端的制造工艺,提高生产效率。此外,3D机器视觉还具备高测量稳定性、高精度及可重复性等优势。近年来,随着工业化及智能制造的大力发展对精确度的要求越来越高,3D机器视觉检测应用范围愈发广阔,目前机器视觉技术及产品由2D向3D迈进已逐步成为行业的主要发展趋势之一。 2、向人工智能深度学习+机器视觉发展 传统的基于规则的机器视觉系统可以高精度地每分钟检查数百甚至数千个零件,但系统仍是通过逐步过滤和基于基本规则的算法运行的。而深度学习算法使用了卷积神经网络,利用卷积层提取出图像特征,而卷积层的参数并非全部由人工设计而是通过数据训练所得。近年来,得益于计算能力的提高和大规模数据集的出现,AI技术本身以及各类商业解决方案已日臻成熟,正在快速进入工业化阶段。“人工智能深度学习+机器视觉”可以帮助机器视觉设备快速进行图像分类、目标检测和分割,且已越来越多的应用在3D机器视觉中,成为业内公认的未来主流发展趋势之一。 3、技术提升带来的渗透率提升及加速进口替代的趋势 受益于光源系统、图像处理系统以及相机等软硬件领域的技术持续提升,机器视觉设备的成本端呈现逐年下降趋势。在同等价格甚至性价比更高的条件下,机器视觉设备可以提供更多更快的图像数据传输、更先进的软件算法,实现数字化、实时化和智能化的性能提升。性价比的提高加大了机器视觉设备的市场渗透率,同时,国内企业在地域性及客户服务上相较于境外企业有明显优势,随着国产机器视觉设备逐渐成熟,原先机器视觉行业较高的进口依存度为进口替代带来广阔的空间。 四、行业主要政策及法规

|